최근 경기침체 여파로 안전한 적금상품을 찾는 소비자들이 많아진 가운데 신협중앙회가 판매하고 있는 한 적금상품이 '눈가리고 아웅'이라는 지적이 나오고 있다.

신협 고객 안유정씨(32)는 27일 "10% 이자를 준다는 신협플러스 정기적금 광고배너를 보고 클릭했더니 신한카드 연계 상품이었다"며 "카드판매 목적인 적금상품을 실제 카드 설계사에게 발급받을 때보다 돈을 더 못 받고 6개월 동안 돈만 묶이는 상품을 판매하다니 어이가 없다"고 말했다.

신한카드의 한 설계사는 "현재 신한카드를 최초 발급 후 3개월 이상 일정 금액을 사용하는 조건으로 현금으로 10만원을 지급하고 있다"고 말했다.

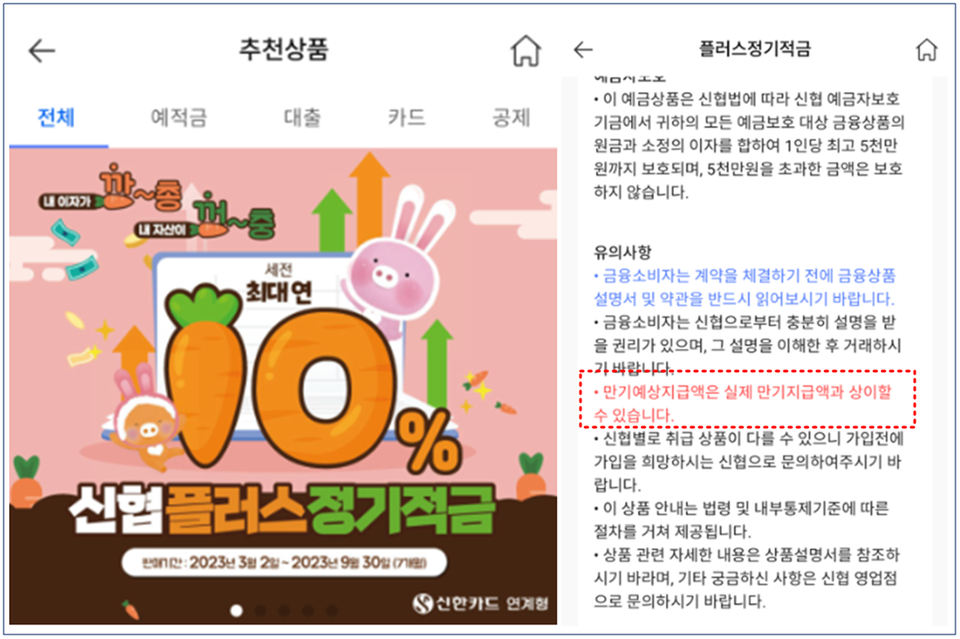

현재 신협ON뱅크 앱에선 플러스정기적금(신한카드연계형) 상품을 판매하고 있다. 온·오프라인으로 간편하게 가입할 수 있고, 10%라는 높은 금리로 소비자들의 눈길을 사로잡고 있다.

가입 최소납입 금액은 6개월 1만원 이상 60만원 이하, 12개월 월 1만원 이상 30만원 이하다. 6개월 최대금액인 60만원을 적금했을 때 이자 금액은 10만5000원이다. 여기서 이자과세 15.4%를 제한 금액은 8만8830원으로 실제 최초 신한카드 발급을 받았을 때 받는 혜택과 별로 다를 것이 없는 걸 확인할 수 있다.

12개월 최대금액인 30만원을 적금했을 때는 19만5000원으로 이자과세를 제외하면 16만7970원을 받는다.

상품의 가입 조건은 '신한카드를 발급한 적이 없는 자', '기존에 이용하던 신한카드 무실적 기간이 6개월 이상인 자 중 새로 신협·신한 제휴카드를 발급받은 자' 등이다. 또한 연회비 1만원과 2개월 동안 10만원씩의 의무 사용기간, 급여통장 연결 등을 충족해야만 10% 이자를 다 받을 수 있다. 기본 금리는 연 4.5%다.

또 다른 신협 고객 김선영씨(29)는 "신한카드 첫 이용고객이라면 10만원 현금으로 받는 게 더 이득인데 굳이 돈을 6~12개월 묶어둘 필요가 없다"며 "신협에서 이런 부분을 모를 것도 아닌데 이런 상품을 만든 건 소비자 기만"이라고 말했다.

이어 "카드 발급형 적금의 자세한 속사정을 모르는 사람이라면 눈 뜨고 코 베이겠다"고 지적했다.

또한 '상품 유의사항에 만기예상지급액은 실제 만기지급액과 상이할 수 있다'는 문구도 명시돼 있어 소비자의 혼란은 더 가중되고 있다.

이에 신협 관계자는 세이프타임즈와의 통화에서 "만기예상지급액은 최초 설명서에 나와 있는 조건만 충족하면 10%의 이자를 받아 볼 수 있다"며 "가입 전 상품 설명서를 꼼꼼히 확인하면 문제없다"고 말했다.