저축은행들의 예금금리가 시중은행보다 오히려 낮은 것으로 나타났다.

반면 대출금리는 시중은행보다 훨씬 높은 수준으로 저축은행들이 제 역할을 못한다는 비판이 나오고 있다.

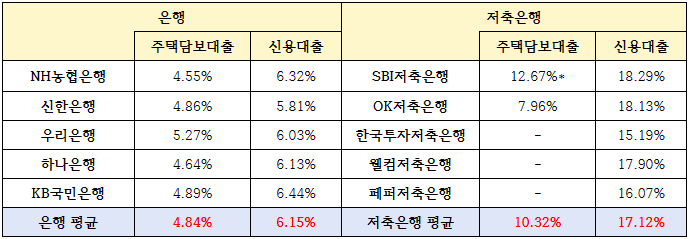

특히 업계 1위 SBI저축은행은 주택담보대출·신용대출 평균 금리 모두 업계 가장 높은 수준으로 예금·대출금리차가 과도하게 나타났다.

24일 은행연합회 공시에 따르면 이달 기준 KB국민·신한·하나·우리·NH농협 등 5대 은행의 대표 예금상품의 최고우대금리는 평균 3.34%다.

반면 자산규모 상위 5개 저축은행의 평균 예금금리는 3.29%로 오히려 1금융권인 은행보다 낮았다.

저축은행은 주로 저축 예금을 맡아 하는 은행으로 시중은행보다 이자가 비교적 높은 것이 특징임에도 제 역할을 못하고 있었다.

그렇다고 대출금리가 저렴한 것도 아니었다. 저축은행의 주택담보대출 평균 금리는 10.32%로 5대 은행 평균인 4.84%보다 두 배 이상이나 높았다.

신용대출도 마찬가지였다. 저축은행 신용대출 금리는 평균 17.12%로 5대 은행의 2.8배에 달했다.

저신용자 리스크를 고려하더라도 예·대금리차가 과도한 수준이다.

금융소비자에게 저축은행은 시중은행보다 높은 이자를 주기에 찾는 곳이다. 하지만 현재로썬 저축은행이 왜 있어야 하는지 알기 어려운 수준이다.

저축은행은 점포 수도 적고 규모도 작아 시중은행에 비해 접근성과 편의성까지 떨어진다. 저신용자 대출, 부동산PF 대출로 인한 부실 위험도 있다.

저축은행 예금에도 5000만원의 예금자 보호는 적용되지만 문제가 생길 경우 예금을 돌려받는 데 더 많은 시간이 걸릴 가능성이 높기 때문에 통상 시중은행보다 예금금리가 높다. 높은 리스크를 감수한 데 대한 보상으로 더 높은 이자를 제공하는 것이다.

문제는 현재 저축은행의 예금금리가 턱없이 낮은 수준이란 것이다.

최근 저축은행업계의 수익성이 특히 악화된 것은 사실이다. 조달금리가 상승하며 빌려준 돈을 떼일 위험이 커졌고 대손비용 또한 늘어났기 때문이다.

이에 저축은행들이 예금금리를 낮춰 수익성을 유지하려 한 것으로 분석된다.

일각에선 '금리 인상에 대한 비용을 고객들에게 전가하는 행위'라는 비판이 나온다. 저축은행 예금자는 안 그래도 예금에 대한 리스크를 지고 있는데 은행이 감당해야 할 비용까지 지게 된다는 것이다.

소비자주권시민회의 관계자는 "금융소비자는 시중은행보다 위험하면서 이자도 적은 저축은행을 찾지 않을 것"이라며 "현재 저축은행들 예금금리는 저축은행이 존재하는 이유에 대한 의문을 갖게 한다"고 말했다.