농어민 안전보장 위해 80% 공적자금 들어간 보험

약관 자의적으로 해석해 부지급 사례 월등히 높아

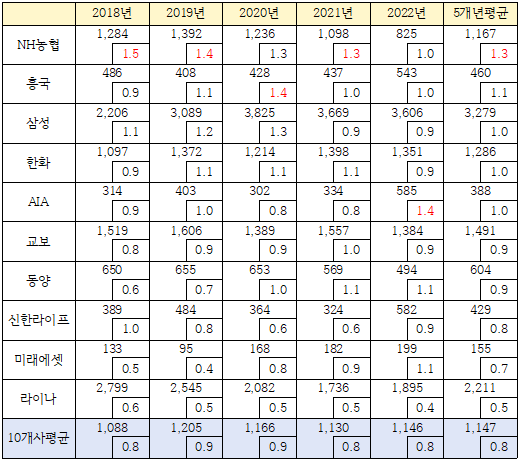

농업인안전보험을 독점 운영하는 NH농협생명이 자의적 약관해석 등으로 보험금 지급을 거부하고 있다는 지적이 제기됐다. NH농협생명의 보험금 부지급률은 최근 5년간 업계 최고치를 기록했다.

14일 소비자주권시민회의에 따르면 2018년부터 지난해까지 NH농협생명의 보험금 부지급률은 1.3%로 10대 생명보험사 가운데 가장 높았다.

업계 평균보다 1.5배 이상 부지급 결정이 잦았다. 부지급 사유로는 약관상 면·부책이 2426건(76.8%), 고지의무 위반이 677건(21.4%) 순이었다.

농업인안전보험은 농작업을 하다가 재해가 발생했을 때 산업재해보험 보장을 받지 못하는 농업인을 위해 1996년 도입된 정책보험이다. 정부가 보험료의 50% 이상, 지방자치단체가 2~30%를 지원한다.

농작업 중 발생하는 사고는 즉시 농업인의 수입 저하로 이어지기에 농업인이 빈곤에 빠질 위험으로부터 보호하는 일을 국가로부터 NH농협생명이 위임받은 것이다.

하지만 보험소비자들은 NH농협생명이 자의적인 약관해석 등으로 보험금 지급을 거절하는 탓에 농업인 사회안전망이 위협받고 있다며 우려의 목소리를 내고 있다.

2016년 오이농사 비닐하우스 주변 예초작업을 하다 눈에 파편이 튀고 증상이 점점 악화돼 2019년 시력을 잃은 농업인의 사례가 있다.

하지만 NH농협생명은 예초작업이 약관상 '농업작업'이 아니라며 보험금을 지급하지 않았다.

또 보험기간 내 장해상태가 됐지만 계약 종료 후 진단확정이 나왔다는 이유도 부지급 사유였다.

해당 사건에 대해 금융분쟁조정위원회는 2021년 NH농협생명이 보험금을 지급하라고 결정했다.

농업인이 농사 도중 기초적 안전보장을 받기 위한 선택지는 NH농협생명 취급 상품 이외엔 없다.

하지만 NH농협생명은 80%가량 공적 자금이 투입됐음에도 보험금 부지급률이 현저히 높게 나타났다.

국민의 사회안전을 보장하는 제도가 민간보험사를 먹여 살리는 데 쓰이는 것 아니냐는 지적이 나오는 이유다.

소비자주권시민회의 관계자는 "NH농협생명은 상식 범주를 넘어선 자의적 결정으로 보험금을 부지급하고 있다"며 "주 고객층인 고령의 농민이 상대적으로 법률 지식이 부족하다는 점을 악용해 합당한 보험금 청구도 일단 거절하는 것이 아닌지 소비자들은 강하게 의심하고 있다"고 말했다.