은행 신용대출보다 연리 7% 이상 높고 신용등급도 하락

직장인 A씨(48)는 최근 병원비가 급하게 필요해 신용카드 장기대출 '카드론'을 이용하기로 했다. 시중은행 신용대출이 금리면에서 저렴하지만 카드론은 재직증명서 등 서류를 요구하지 않기 때문이다.

그는 카드사 홈페이지를 통해 금리를 확인한 뒤 당황스러웠다. 1등급 신용도에도 불구, 금리가 20%에 육박했기 때문이다.

A씨는 카드사에 전화를 걸어 금리 인하를 요구했다. 며칠 후 카드사는 10% 금리를 제시했다. A씨는 이마저도 높다며 추가 인하를 요구했지만 거절당했다. 카드사 담당자는 "금리 산정은 신용등급 외에도 소득 등 다양한 요소를 복합적으로 고려한다"는 답변만 했다.

결국 A씨는 주거래 은행에 신용대출을 신청, 4% 초반대 금리로 대출을 받았다.

고객의 비판이 거세지자 금융감독원이 최근 카드사에 금리인하를 요구하고 있지만 금리는 '깜깜이' 수준이다.

카드론은 신용상태에 따라 100만원부터 수천만원까지 최장 36개월간 빌려주는 상품으로 대출 절차가 간소하고 즉시 대출이 가능해 인기가 높다.

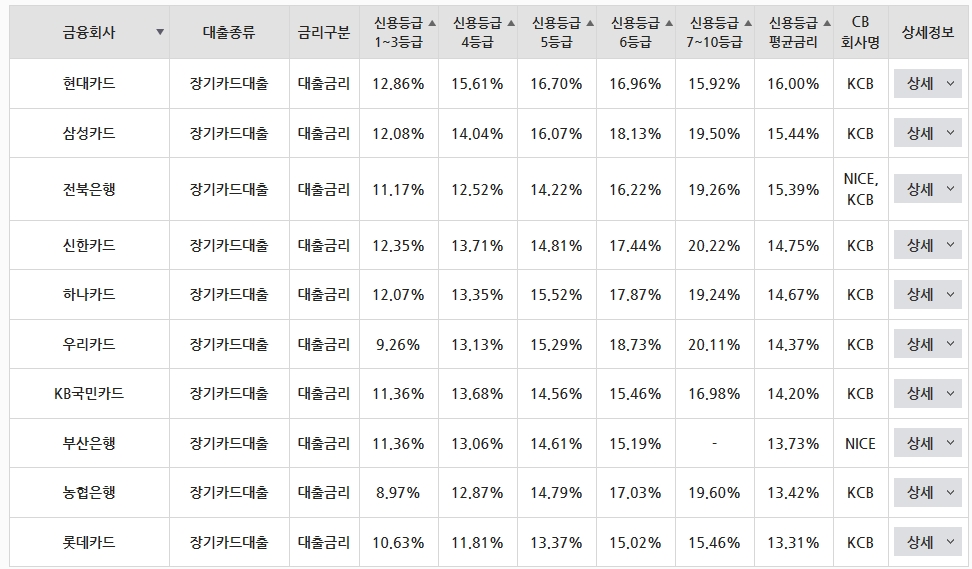

세이프타임즈(www.safetimes.co.kr)가 17일 금융감독원 금융상품공시(http://finlife.fss.or.kr) 시스템을 조사한 결과, 카드론이 '고금리'를 적용하고 있는 것으로 분석됐다.

신용등급 1등급인 경우 은행권 신용대출 평균금리는 3.5%. 가장 저렴한 곳은 우리은행 2.79%, 광주은행은 5.13%로 가장 높았다.

하지만 17개 카드사 카드론 평균금리는 10.36%이었다. 은행권 평균금리보다 무려 7% 가까이 높았다. 카드론 금리가 제일 낮은 곳은 씨티은행(8.39%), 가장 높은 곳은 현대카드(12.86%)로 조사됐다. 카드사가 평균 7%의 돈장사를 하고 있는 셈이다.

B카드사 관계자는 "카드사 장기대출은 은행에서 조달한 2% 후반대 금리에 고객 신용도 등을 따져 최종 금리를 정한다"며 "자세한 산정기준은 밝힐 수 없다"고 말했다.

높은 금리에도 불구, 카드론을 받으면 신용등급에 불이익을 받는 것으로 나타났다. 신용평가기관 관계자는 "카드론을 사용하면 신용평가시 부정적 요소로 작용, 전액상환시까지 신용등급이 2~3등급 하락된다"고 말했다.

시중은행 여신담당 C씨는 "카드론을 받으면 그 만큼 개인대출 한도에서 차감돼 대출을 덜 받을 수 밖에 없다"며 "신용등급도 하락돼 평균 2~3% 정도의 금리를 추가로 부담해야 한다"고 말했다. "급전이 필요해 카드론 1000만원을 사용했다"는 D씨는 "은행권에서 추가대출을 거절당했다"고 말했다.

한편 금융감독원 2016년 상반기 신용카드사 영업실적을 보면 카드론 이용금액이 지난해 상반기 17조원에서 올해 같은 기간 18조8000억원으로 1조8000억원(10.6%)이 증가했다.