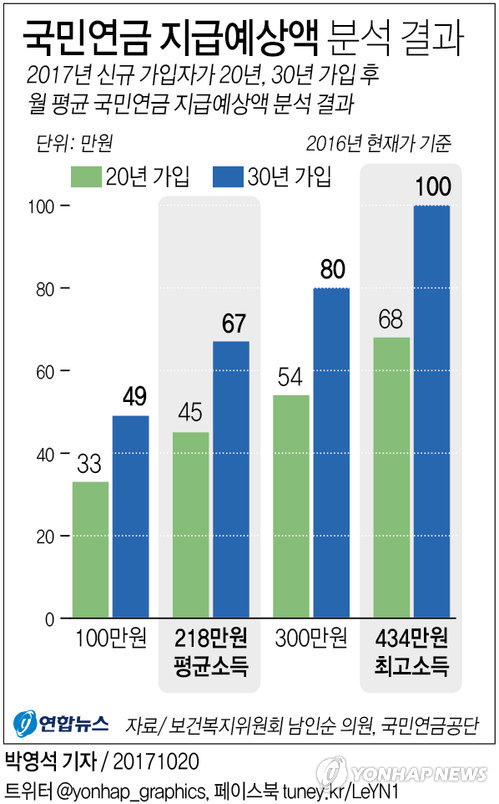

월 218만원 봉급쟁이 20년 납부시 45만원 수령 ··· 소득대체율 45.5% 그쳐

월 218만원의 평균소득자가 30년간 국민연금에 가입하면 연금수령연령에 도달했을 때 월 67만원을 받는 것으로 분석됐다.

국회 보건복지위원회 남인순 의원은 국민연금공단에 의뢰해 올해 국민연금에 새로 가입한 사람이 20∼30년간 보험료를 내고서 노후에 받을 예상연금액을 분석한 결과, 이같이 나타났다고 20일 밝혔다.

분석결과를 보면, 지난해말 평균소득월액(A값) 218만원을 버는 직장가입자의 가입 기간이 20년일 때는 월 45만원을, 30년일 때는 월 67만원을 받을 것으로 나왔다.

또 국민연금공단이 최고 소득자로 분류한 월 434만원의 가입자가 20년 가입하면 월 68만원을, 30년 가입하면 월 100만원을 수령할 것으로 나타났다.

최고 소득자가 30년간 보험료를 내야만 국민연금연구원이 국민노후보장패널조사를 통해 산출한 올해 개인기준 최소 월 노후생활비 104만원을 겨우 확보할 수 있다는 말이다.

노후 적정 소득 보장이라는 국민연금의 도입 취지와는 거리가 한참 멀다.

이처럼 국민연금만으로 노후를 대비하지 못할 정도로 연금액이 턱없이 적은 것은 이른바 소득대체율(연금지급율)이 계속 낮아졌기 때문이다.

소득대체율은 국민연금 전체 가입자의 3년간 평균 소득월액(A값)과 대비한 국민연금 수령액의 비중을 말한다.

명목소득대체율은 40년 가입 기간을 기준으로 1988년 국민연금 제도 시행 때는 70%였지만, 기금고갈 등 재정 불안론이 퍼지면서 1998년 60%로 낮아진 데 이어 2008년 50%로 떨어지고, 이후 매년 0.5%포인트씩 인하돼 2028년까지 단계적으로 40%까지 하락한다.

2017년 현재 명목소득대체율은 45.5%이다.

국민연금이 용돈연금으로 전락했다는 조롱을 받는 까닭이다.

보건복지부에 따르면 2017년 기준으로 우리나라 국민연금 신규수급자의 평균 가입 기간은 약 17년에 불과하고, 실질소득대체율은 약 24%에 머물렀다. 실질소득대체율 24%를 금액으로 환산하면 52만3천원(2017년 A값 218만원×24% = 52만3천원)에 그친다.

남인순 의원은 "국민연금은 가장 핵심적인 공적 노후소득 보장제도"라며 "사회적 합의 과정을 통해 '적정 보험료 부담-적정 연금 급여' 원칙에 따라 연금보험료를 합리적으로 인상하고 대신 소득대체율을 높여서 연금수급액을 올려야 한다"고 강조했다.